A magyar adósok utolsó mentsvára: csődvédelem magánszemélyeknek

A hitelezők érdeke, hogy az adósok fizessenek. Ebből következik, előnyösebb számukra, ha a kölcsönadott pénz esetlegesen kisebb részletekben, de folyamatosan érkezik be, mintha sehogy. Ha adósként tehetetlennek érezzük magunkat, akkor is érdemes minél hamarabb felvenni a kapcsolatot az illetékes hivatallal, mert találhatunk olyan megoldást, ami mindenkinek megfelel (a hitelezőnek és az adósnak is). A csődvédelem magánszemélyeknek pont erről szól.

A magáncsődeljárás és a csődvédelem magánszemélyeknek kifejezések szorosan kapcsolódnak egymáshoz, de nem teljesen ugyanazt jelentik. A magáncsődeljárás (hivatalosan természetes személyek adósságrendezési eljárása) maga a folyamat, amelynek célja, hogy az adós rendezze a tartozását, és helyreálljon a fizetőképessége. A csődvédelem a státusz, amit az adós élvez az eljárás megindítása után. Az elnevezéseknél és fogalmak tisztázásnál valahol fontosabb, hogy az eljárás csak úgy magától vagy a hivatal kezdeményezésére nem indul meg, ezt minden esetben az adósnak kell kérnie.

Csődvédelem magánszemélyeknek: kiket érint, milyen feltételei vannak?

Az adósságrendezési eljárás teret biztosít az adósnak, hogy megállapodhasson a hitelezővel (vagy hitelezőkkel), és szabályozottan tudja fizetni a tartozást. (Úgy, hogy ne menjen közben tönkre.) Ahhoz, hogy valaki elindíthassa ezt az eljárást, háromféle feltételrendszernek kell megfelelnie, amelyeket a vonatkozó törvény (Are tv.) határoz meg. (A jogtárban ‘Az adósságrendezés kezdeményezésének feltételei‘ pontot keressük, a 7-9.§-ban ott van minden tudnivaló.) A feltételek röviden:

- Az adósság teljes összege 2 millió és 80 millió forint közötti. A tartozás összege eléri a teljes vagyon (pl. ingatlan, autó, megtakarítás) értékének 70%-át, de nem haladhatja meg annak 200%-át. (Ez garantálja, hogy tényleg eladósodott, de nem teljesen kilátástalan helyzetben lévő emberek vegyék igénybe.)

- Vannak olyan helyzetek, amikor még a fenti feltételek teljesülése esetén sem lehet elindítani az eljárást. Ezek az kizáró okok, pl. ha valaki az elmúlt 10 évben már kért csődvédelmet, de azt megszüntették (mondjuk, mert megszegte a szabályokat).

- Az Are tv. 9. §- ban található feltételek közül legalább egynek fenn kell állnia. Pl. legalább egy hitelező a nemfizetés vagy fizetési késedelem miatt a szerződést már felmondta.

Hogyan indul az eljárás?

A magáncsőd kezdeményezése egy önkéntes döntés. Senki nem kényszerítheti bele az adóst, de ha úgy dönt, hogy él a lehetőséggel, akkor tudnia kell, hogy nem kis feladatra vállalkozik. Rendkívül sok dologra kell figyelni, ezért érdemes még a kérelmezés előtt segítséget kérni. Kit vagy mit keressünk?

A lakóhely szerint illetékes Családi Csődvédelmi Szolgálat dolgozóitól kérhető tájékoztatás. Itt elmondják, valóban teljesülnek-e a feltételek, milyen papírokat kell kitölteni, mi mit jelent ezeken az űrlapokon stb. Fontos lépés, hiszen a rosszul kitöltött dokumentumok javítása, hiányzó adatok pótlása időbe telik – jobb ezeket már az elején kizárni. A nyomtatványokat innen lehet letölteni.

A dokumentumok beadhatók személyesen az adós lakóhelye szerint illetékes területi Családi Csődvédelmi Szolgálatnál, vagy elektronikusan, az e-Papír alkalmazáson keresztül. Ügyfélapus azonosítás után, a megjelenő felületen a témacsoporton belül a „Kormányhivatali ügyek” menüpontot, az ügytípusnál a „Családi Csődvédelmi Szolgálattal kapcsolatos feladatok” menüpontot kell kiválasztani. Feladható továbbá postán is, címzett az illetékes Csalási Csődvédelmi Szolgálat (fenti linken az elérhetőségek).

Mi történik? Gyakorlati tudnivalók

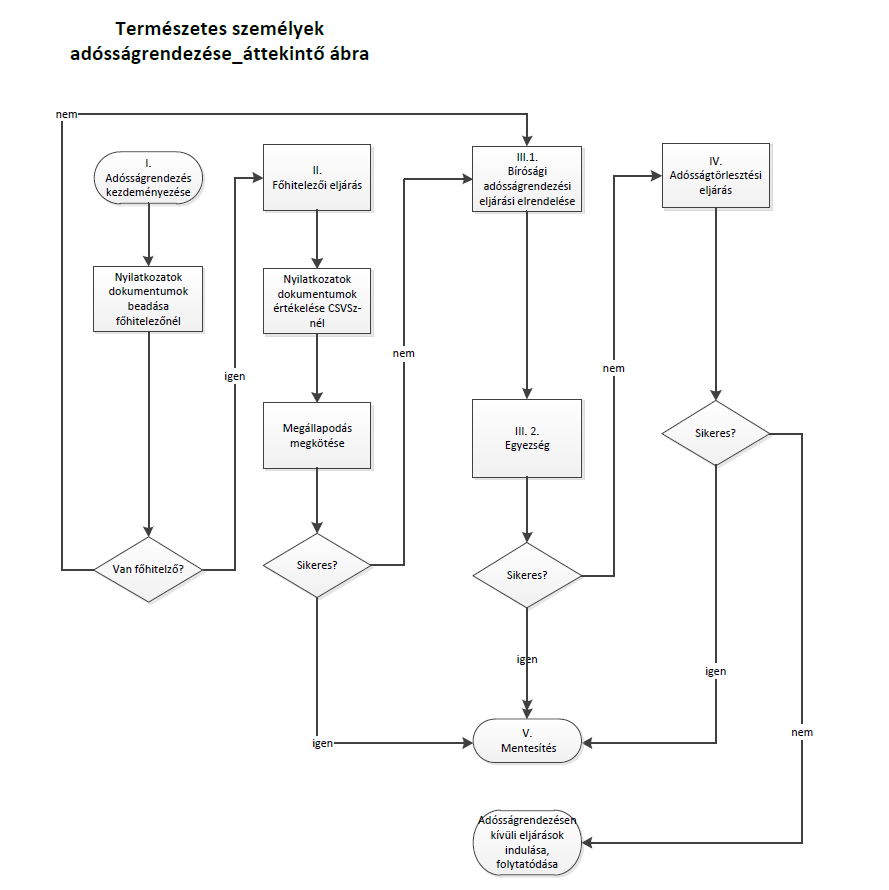

A magáncsőd egy többlépcsős folyamat, ami két nagy szakaszból áll: a bíróságon kívüli és a bírósági szakaszból. A cél mindenhol az, hogy az adós és a hitelezők mielőbb megegyezzenek. A bíróságon kívüli szakasz a gyors, közös megegyezést célozza, mielőtt a bíróság beavatkozna. Egyik feltétele, hogy minden hitelező, az adós és az adóstárs is egyhangúlag elfogadja a megállapodást.

Ha nem születik megállapodás, jön a bírósági szakasz, szintén két részben. Első, kedvezőbb fázisa az egyezségkötési eljárás: itt a Családi Csődvédelmi Szolgálat készíti elő az egyezséget, a vagyonfelügyelő segítségével, az adós bevonásával. Annyiban kedvezőbb a helyzet, hogy nincs szükség az összes hitelező egyhangú beleegyezésére a megállapodáshoz. Ha ez sikertelen, a legsúlyosabb fázis következik, az adósságtörlesztési eljárás. Ebben a szakaszban a törlesztés feltételeit (futamidő, törlesztőrészlet) már nem az adós és a hitelezők határozzák meg, hanem a bíróság által jóváhagyott, szigorú törlesztési terv alapján történik.

A fentiekből is látszik, hogy nem egyszerű kormányablakos ügyintézésre kell készülni, a folyamat sok-sok lépésből áll. Ezt az ábra segítheti a megértést, de nem pótolja az egyeztetést a csődvédelmi szolgálattal.

Más jellegű fizetési problémája van és nem tudja, hogyan induljon tovább? Forduljon ügyfélszolgálatunkhoz, kollégáink díjmentesen és 48 órán belül válaszolnak.

Jó tudni! Az adósságrendezési eljárás alatt évente akár 300.000 forint összegű állami törlesztési támogatást kaphat az adós jelzáloghitelének törlesztéséhez. Erről korábban itt írtunk: